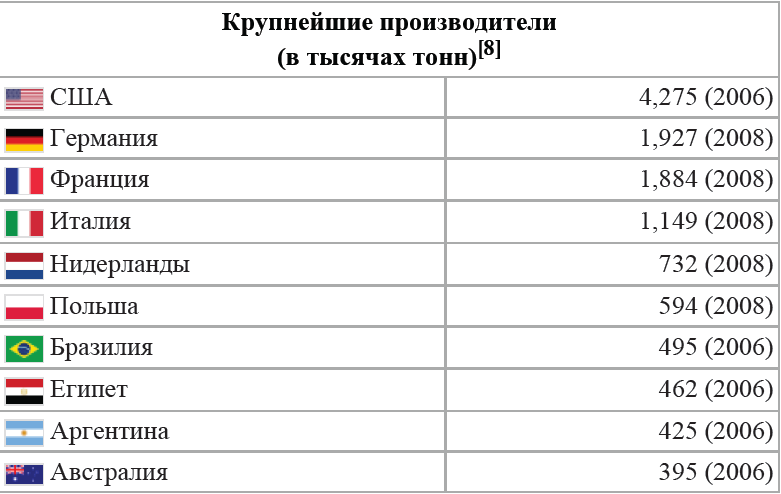

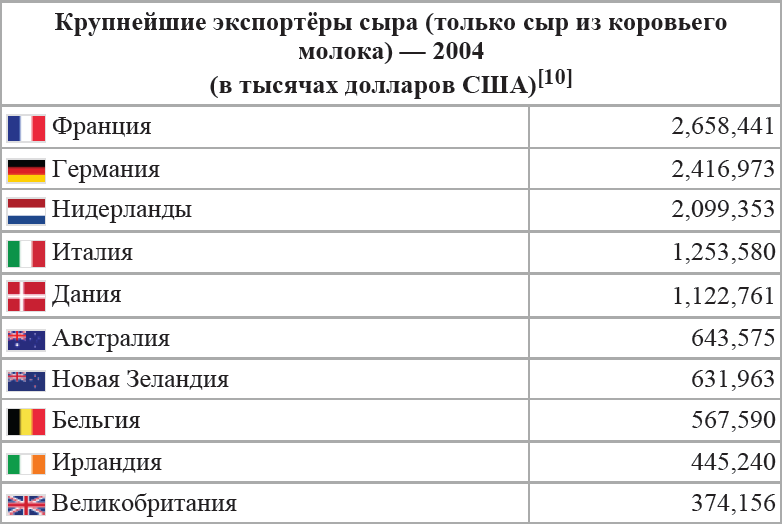

Крупнейшим экспортёром сыра в стоимостном выражении является Франция; Германия занимает второе место (и первое — по количеству). Среди крупнейших 10 экспортёров только Ирландия, Новая Зеландия, Нидерланды и Австралия ориентируют свою сырную промышленность преимущественно на экспорт; экспортируются соответственно 95 %, 90 %, 72 % и 65 % их продукции.

Эмменталь (используется в основном в качестве ингредиента) и камамбер являются наиболее распространенными сырами во Франции. Исландия является третьим по величине потребителем — 25,4 кг на человека. В США потребление сыра быстро растёт, и выросло почти в три раза в период между 1970 и 2003 годами. Потребление на душу населения в 2003 году достигло 14.8 килограмм. Моцарелла — любимый сыр Америки, главным образом потому, что это один из основных ингредиентов пиццы.

В отличии от наших соседей средний россиянин употребляет 3 кг сыра на человека в год. Хотя отечественный рынок сыра считается одним из перспективных в мире. Меняется культура потребления сыра – сегодня востребованы не только такие традиционные сыры, как Российский, Голландский и Костромской, но и сыры мягкие типа Моцарелла, твердые, рассольные, с плесенью – явно наметилась тенденция формирования потребления сыра на европейский манер. Особенностью потребления сыра в России является восприятие сыра как «добавочного» продукта. То есть если во Франции или Италии сыр является самостоятельным блюдом, то у нас он скорее, дополнение к бутерброду, закуска или часть десерта. Следствием такой особенности и является ситуация, при которой продукт, присутствующий на российском рынке уже не одну сотню лет, потребляется гораздо меньше, чем в других европейских странах. Тем не менее российский потребитель пересматривает свое отношение к сыру и медленно, но верно увеличивает его потребление. По оценкам экспертов, в ближайшие 3-4 года потребление сыра россиянами вырастет в среднем на треть.

Перспективность российскому рынку сыра добавляет санкционная политика западных стран, когда даже при невысоком потреблении нами сыра ощущается его нехватка, особенно его элитных сортов.

В списке продукции , запрещенной к ввозу на территорию РФ, помимо прочих, значатся молоко и молочная продукция, а также готовые продукты, включая сыры и творог на основе растительных жиров.

Именно такому привычному для российских потребителей продукту, как сыр мы и посвятим данную статью.

Анализ импорта

Объемы недополученной продукции: какова доля импорта в продажах сыров в России

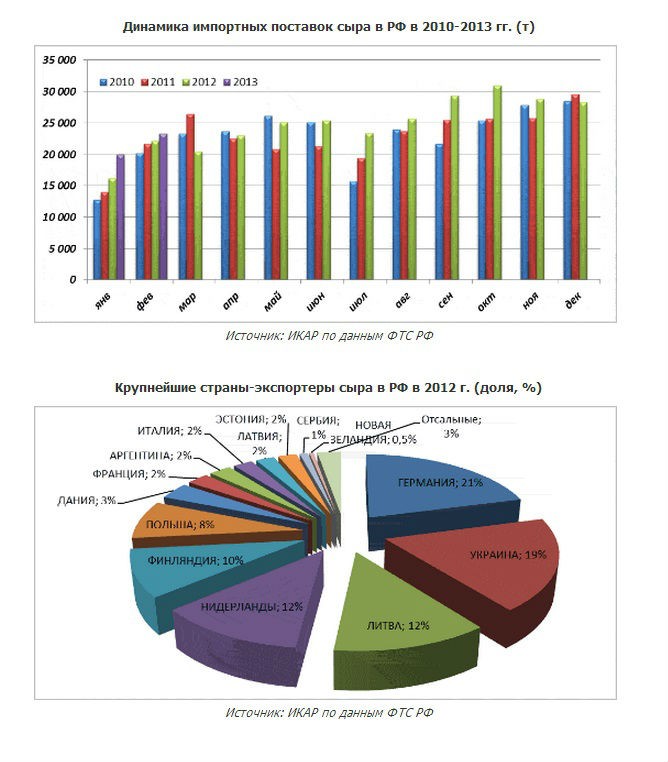

Как сообщает сайт РИА Новости, ссылаясь на данные Федеральной Таможенной службы, в прошлом, 2013 году, доля импортных молокопродуктов в структуре общих продаж достигала в пиках 25%, а до 50% импорта приходится на сыры. Другими словами, почти половину от всего объема потребляемой россиянами сырной продукции составляют сыры иностранного производства, привозимые более чем из 30 государств (Франция, Нидерланды, Италия, Испания, Греция, Норвегия, Финляндия, Литва, Польша и другие, а также страны СНГ). Российский рынок сыров зависим от импорта, как в готовом продукте, так и сырьевой продукции.

По статистике представленной Институтом конъюнктуры аграрного рынка (ИКАР) по данным ФТС РФ, распределение импорта сырной продукции имеет следующую структуру и объемы:

На долю стран, попавших по продовольственные санкции российского правительства, приходится до 70 % импорта сыров и творога. Основные страны-импортеры этих продуктов - Нидерланды, Украина, Германия, Финляндия и Литва. Таким образом, из всего объема закупаемых за границей сыров, сейчас на территорию РФ будет попадать только 30%, следовательно, во избежание дефицита недополученную продукцию необходимо будет замещать отечественной.

Важным фактом является еще и то, что крупнейшим поставщиком импортных сыров на российский рынок является Белоруссия, с которой по-прежнему ведется активная торговля — ей принадлежит до трети структуры импорта сыров и творога. По сути, оставшаяся часть импорта сыра, завозимая в страну – белорусская. Однако в ассортименте поставляемых из дружественного государства сыров нет благородных пород «голубых сыров», свежих и пастообразных позиций.

Объемы в абсолютных цифрах

По открытым данным Института конъюнктуры аграрного рынка (ИКАР), в течение 2010 -2014 года рынок сыров в России отличался стабильностью и имел небольшую динамику роста. Одна из причин – рост благосостояния населения, повышение рождаемости. За 2013 год на территорию Российской Федерации было импортировано до 280 тыс. тонн сыров, около 80% из которых – натуральные сыры – 80%, 12% – молодые и свежие сыры, 7% плавленые сыры.

По материалам Министерства сельского хозяйства, за 2013-2014 годы в России заметно выросли цены на сыры – до 385 рублей за килограмм в среднем.

Если сегодня импорт сокращается на 70%, то импортозамещение отечественной продукцией должно составлять не менее 16,33 тыс. тонн сыров в месяц, из которых:

• 13,1 тыс. тонн натуральных сыров;

• 2 тыс. тонн молодых и свежих сыров;

• 1,2 тыс. тонн плавленых сыров.

Что такое импортозамещение и особенности современного положения рынка

Возвращаясь к понятию импортозамещения, стоит напомнить, что данным термином называют замещение импортных товаров, произведёнными российскими производителями внутри страны. Для стимулирования замещения импорта применяются таможенно-тарифные и нетарифные регулирования, а также субсидирование и другие виды господдержки производств.

На текущий момент времени для России актуальными остаются два пути, чтобы избежать дефицита: создание собственной производственной базы или импорт из стран, с которыми сохранились рабочие экономические отношения. К ряду таких стран относятся Китай, Индия, государства Южной Америки и Азии. Однако производство сыров наиболее развито только в странах Южной Америки, но не в достаточных для замещения той доли импорта, от которой вынуждено отказались российские потребители.

Текущая ситуация на российском рынке сыров

Согласно маркетинговому исследованию, проведенному независимой аналитической компанией Alto Consulting Group, рядовая нагрузка российских производителей не в состоянии сегодня покрыть дефицит импортных сыров.

Российские производители выпускают на рынок до 350 тыс. тонн сыров в год (по результатам 2013 года), в то время как потребление составляет около 630 тыс. тонн в год, из которых около 280 тыс. тонн – импорт.

Соответственно, доля в 190-200 тыс. тонн сыров в год (или 15,8-16,6 тыс. тонн в месяц) должна покрываться увеличенной поставкой из Белоруссии или иных стран, либо же увеличением собственного производства.

На сегодняшний день на территории России, согласно статистике Минсельхоза, действует порядка 600 крупных и средних производителей сыров и всего лишь около 150 сыроваренных заводов. По данным исследовательской компании Global Reach Consulting, "Сыр Стародубский" (Брянская область);

• "Можгасыр" (Удмуртия);

• комбинат "Калининский" (Краснодарский край).

Сегодня в производстве твердых сыров нет лидирующего предприятия, и десятка крупнейших производителей удерживает только около 30% рынка. Таким образом, на одно производство приходится в среднем до 48,5 тонн готовой продукции в месяц. Если путем субсидирования или льгот увеличить среднюю выработку на 15-20%, российский потенциал в нынешнем виде составит около 420 тыс. тонн в год, что покрывает лишь треть от нужного объема импортозамещения.

Поэтому сейчас на рынке молочной продукции уже наблюдается прибыльная ниша в отрасли производства твердых сыров.

Тенденции рынка

На текущий момент времени, уровень технического оснащения, механизации и автоматизации труда, обработки сырья в российской сыродельной отрасли значительно уступает европейским аналогам. Значительно отстают отечественные производители и в качестве упаковки, ассортименте продукции, технологии производства.

По анализу, проведенному исследовательской компанией Global Reach Consulting, сегодня основным видом выпускаемого сыра в России является полутвердый и твердый сыр (российский, голландский, пошехонский, костромской). Его доля в общей структуре выпускаемой продукции составляет не менее 65%. Плавленые сыры – 24%, мягкие сыры занимают совсем небольшую нишу в 7%, швейцарские сыры 1, 5%. Такая популярность объясняется в первую очередь невысокой ценой и традиционными консистенцией и вкусом.

Группа элитных благородных сыров только сейчас начинает активно развиваться на рынке РФ и заполняться. К такому ассортиментному блоку относятся сыры с плесенью. большой выдержкой, мягкие сыры (Рокфор, Дор Блю, Бри и т.д.). Спрос на такие виды сыров имеет точечный характер и сосредоточен в крупных городах.

По мнению председателя правления Национального союза производителей молока Андрея Даниленко, в России сейчас есть серьезный потенциал для развития отрасли в целом и мягких сыров в частности. К примеру, ГК "Русские фермы" заявила о своем намерении инвестировать 500 миллионов рублей в создание сыроваренного завода сыроварни в Белгородской области, основу производства которого будут составлять именно мягкие сыры: Бри, Моцарелла, Рикотта, Маскарпоне, Рокфор и др.

Сейчас потребительским спросом пользуются знакомые и испытанные годами сыры:

• российский (48% от всего объема продаж твердых сортов);

• голландский (около 35%);

• пошехонский (около 28%);

• костромской (около 22%);

• гауда (около 19%);

• эдамер (около 14%).

Мировая статистика потребления сыра констатирует, что российский потребитель съедает в год в 7 раз меньше сырной продукции, чем житель Европы. Эта разница продиктована традицией и качеством сыров. Так, если в России это привычная холодная закуска, то в странах ЕС сыр несет в себе целую культуру потребления. Сегодня среднестатистический россиянин только начинает проявлять интерес к нетрадиционным сырам – с плесенью, орехами, травами или фруктами.

Поэтому исчезновение с полок экзотических брендированных сортов вызовет волнение рынка, особенно в крупных городах и административных центрах.

Формы осуществления предпринимательской деятельности

Производство сыра может быть сопровождено или дополнено различными формами предпринимательской деятельности, например:

• производство, поставка и первичная обработка молока и масел;

• подготовка сырья и глубокая обработка молока;

• хранение и выдерживание сыров (услуги холодильных и климатических установок);

• плавление сыров;

• оптовая поставка в сети розничных продаж;

• создание специализированной упаковки для разных видов и сортов сыра;

• производство наполнителей и вкусовых добавок для сырной продукции;

• производство витрин и холодильных установок для сыра (сырные холодильники).

Исходя из всего вышеизложенного, можно уверенно утверждать, что на текущий момент производство сыров, а особенно производство элитных «благородных» сортов сыра является перспективным и будет иметь гарантированный спрос.

По мотивам статей «Википедии» и «Бизнес-портала»