То зроби їм таку УГОДУ в десяти примірниках , завірить її наторіально як пропонує Андрій, можливо АКТ прийняття-передачі в довільній формі це і буде така угода . Натаріус має більше прав чим реєстратор, занесе її в державний реєстр на ФГ та і все. І що це за такий порядок 106 що забороняє оренду чи суборенду землі.

Я Порядок 106 згадав в контексті отримання субсидій на гектар.

3. Фінансова підтримка надається:

1) фермерському господарству, яке має чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) за останній рік до 20000000 гривень, у власності та/або користуванні якого перебувають землі сільськогосподарського призначення; зареєстрованому в поточному році фермерському господарству, у власності та/або користуванні якого перебувають землі сільськогосподарського призначення, незалежно від обсягу чистого доходу (виручки);

6. Фінансова підтримка за напрямами,.....

Для отримання фінансової підтримки одержувачі подають уповноваженому банку заявку та підтвердні документи у паперовій або електронній формі, а саме:

відомості з Державного реєстру речових прав на нерухоме майно, що підтверджують право власності або користування земельною ділянкою (стосовно сільськогосподарського обслуговуючого кооперативу - для кожного члена кооперативу)

По ділянкам, що перебувають у власності членів ФГ і відомості з ДРРП є саме на фізособу, а не ФГ-юрособу, питань не виникало, так як вони прямо в законі про ФГ вказані, як такі, що є землями ФГ.

Стаття 12. Склад земель фермерського господарства

1. Землі фермерського господарства можуть складатися із:

а) земельної ділянки, що належить на праві власності фермерському господарству як юридичній особі;

б) земельних ділянок, що належать громадянам - членам фермерського господарства на праві приватної власності;

в) земельної ділянки, що використовується фермерським господарством на умовах оренди.

2. Права володіння та користування земельними ділянками, які знаходяться у власності членів фермерського господарства, здійснює фермерське господарство.

А от стосовно земельних ділянок, що надані в постійне користування фізособі, або в оренду, а потім на підставі цього були створені ФГ-юрособи, тто закон про ФГ нічого не згадує. І земельний кодекс в сьогоднішній редакції також не згадує. Тому виникають протиріччя.

Поки що, такі землі не приймають до уваги при отримання фін допомоги

Поки що, такі землі не приймають до уваги при отримання фін допомоги

Так ніякі землі не приймають до уваги якщо їх немає у реєсті за ФГ. Якщо мова іде про Порядок 106 " Про використання бюджетних коштів на субсидії сільгоспвиробникам ", то там взагалі ніяких заборон про оренду земель не йдеться . То де ж таки записано що землі надані в постійне користування громадянину для створення ФГ не можуть бути в оренді чи суборенді ,так як казала Катерина .

То де ж таки записано що землі надані в постійне користування громадянину для створення ФГ не можуть бути в оренді чи суборенді ,так як казала Катерина .

Немає права фізособа передавати землі, які надані йому у постійне користування, в оренду.

Так ніякі землі не приймають до уваги якщо їх немає у реєсті за ФГ. Якщо мова іде про Порядок 106 "

приймають до уваги землі, що є у власності членів ФГ.

В мене минулого року приймали до уваги такі землі з цільовим призначенням - для ведення фермерського господарства

Краще з блокуванням податкових накладних треба розібратись.

Там вийшли зміни нещодавно і наразі мені не зрозуміло, чи вони будуть моніторитись.

3. Податкові накладні / розрахунки коригування (крім розрахунків коригування, складених у разі зменшення суми компенсації вартості товарів/послуг їх постачальнику), що подаються на реєстрацію в Реєстрі до проведення моніторингу, за результатами якого можливе зупинення їх реєстрації, перевіряються відповідно до таких ознак:

3) одночасно виконуються такі умови: загальна сума податку на додану вартість (крім суми податку на додану вартість, сплаченої під час ввезення товарів на митну територію України), сплачена за останні 12 календарних місяців, що передують місяцю, в якому складено податкову накладну/розрахунок коригування, платником податку та його відокремленими підрозділами, якими подано податкову накладну/ розрахунок коригування на реєстрацію в Реєстрі, становить більше 400 тис. гривень;

{Абзац підпункту 3 пункту 3 в редакції Постанови КМ № 391 від 24.04.2019}

одночасно значення показників D та P, розрахованих у цьому підпункті, мають такі розміри: D > 0,05, P < Pм х 1,4, де:

{Абзац підпункту 3 пункту 3 в редакції Постанови КМ № 391 від 24.04.2019}

От і питання виникає, чи потрібно, щоб одночасно і 400 тисяч грн ПДВ за рік було сплачено і показники D та P відповідали вказаним????

з показниками D та P у мене нормально, але звісно, що 400 тисяч я не сплачу за рік

2) обсяг постачання, зазначений платником податку в податкових накладних / розрахунках коригування (крім розрахунків коригування, поданих на реєстрацію у місяці, іншому ніж місяць, в якому вони складені), зареєстрованих у Реєстрі в поточному місяці, з урахуванням поданої на реєстрацію в Реєстрі податкової накладної / розрахунку коригування, становить менше 500 тис. гривень за умови, що обсяг постачання товарів/послуг, зазначений в них у поточному місяці за операціями з одним отримувачем - платником податку, не перевищує 50 тис. гривень, сума податку на додану вартість (крім суми податку на додану вартість, сплаченої під час ввезення товарів на митну територію України), сплачена у попередньому місяці, становить більше 20 тис. гривень, та керівник - посадова особа такого платника податку є особою, яка займає аналогічну посаду не більше ніж у трьох (включно) платників податку;

З урахуванням внесених Кабміном змін у Порядок № 117 під моніторинг потраплять:

ПН/РК тих платників, у яких загальний місячний обсяг постачання перевищує 500 тис. грн, а за операціями з одним контрагентом – перевищує 50 тис. грн. Навіть якщо в попередньому місяці було сплачено до бюджету ПДВ у сумі > 20 тис. грн, а керівник є директором лише в цього платника ПДВ;

ПН/РК тих платників, у яких податкове навантаження < 5% або ж загальна сума сплаченого ПДВ за попередні 12 місяців < 400 тис. грн;

зменшуючі РК.

Немає права фізособа передавати землі, які надані йому у постійне користування, в оренду.

Так якщо громадянину надавалась земля в постійне користування для присадибної ділянки , то це одне питання, а якщо в постійне користування з цільовим призначенням для ФГ, то це фігня якась що її ФГ не може взяти в оренду .

fgrubin пишет:

Пояснювати чому не буду, це довго.

Не пояснюй, дай посилання на нормативний документ який забороняє це робити, я вже в казки не вірю.

Ти не зрозумів, всі маленькі попали під моніторинг!

На 400 тис. грн ПДВ потрібно продати продукціїї на 2 млн. грн. , для цього потрібно матм більше 100 га. землі ,

як на мене то це вже не маленьке господарство.

Так я ж не про завжди, а про травневі зміни.

Наразі навіть з нормальними показниками D і Р, іншими словами, з нормальною величиною податкового навантаження, неможливо без моніторингу зареєструвати в автоматичному режимі податкову накладну, якщо у платника менше 400 тисяч за попередні 12 місяців сплачено ПДВ до бюджету.

Хтось в курсі, що таке ППІ (позитивна податкова історія)?

В електронному кабінеті платника податків ми її можемо переглянути.

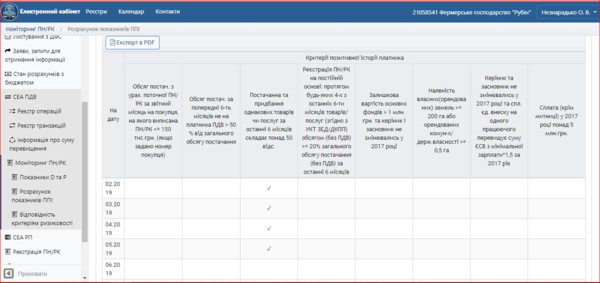

В травні я ще мав таку ППІ за рахунок продажу сої в жовтні 2018. Там є критерій для ППІ, якщо попередні 6 місяців була реалізація більше 50 % одного виду продукції.

Після того, я нічого не продавав, бо нема чого вже продавати.

Отже, мої податкові накладні потрапляють під блокування!

Давай мухи окремо, катлети окремо. Моніторинг це одне а призупинення реєстрації це інше.

Ці зміни стосуються тільки підприємств які попали в групу ризикових, тобто якщо твого господарства в цьому реєстрі не має , то твоя ПН автоматично моніториться і реєструється не дивлячись ні на які умови, в т. ч. D , Р , більше 50 тис. грн . з одним контрагентом за місяць і т.д.

10. Критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, визначає ДФС та надсилає на погодження Мінфіну в електронній формі через систему електронної взаємодії органів виконавчої влади.

Мінфін у дводенний строк погоджує або надсилає ДФС на доопрацювання визначені у цьому пункті критерії та перелік показників, за якими визначається позитивна податкова історія платника податку.

Про визначені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, ДФС інформує Комітет Верховної Ради України з питань податкової та митної політики.

ДФС оприлюднює на своєму офіційному веб-сайті погоджені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку.

11. ДФС розраховує показники для визначення позитивної податкової історії платника податку щомісяця до 10 числа місяця, що настає за звітним. Розраховані показники стають доступними для платника податку в електронному кабінеті.

Ці зміни стосуються тільки підприємств які попали в групу ризикових, тобто якщо твого господарства в цьому реєстрі не має , то твоя ПН автоматично моніториться і реєструється не дивлячись ні на які умови, в т. ч. D , Р , більше 50 тис. грн . з одним контрагентом за місяць і т.д.

трохи не так!

не тільки мова про підприємства що потрапили в ризиковані. Мене там звісно ж нема:

5. Податкова накладна / розрахунок коригування, які підлягають моніторингу, перевіряються на відповідність критеріям ризиковості платника податку, критеріям ризиковості здійснення операцій та показникам позитивної податкової історії платника податку.

6. У разі коли за результатами моніторингу платник податку, яким складено податкову накладну / розрахунок коригування, відповідає критеріям ризиковості платника податку, реєстрація таких податкової накладної / розрахунку коригування зупиняється.

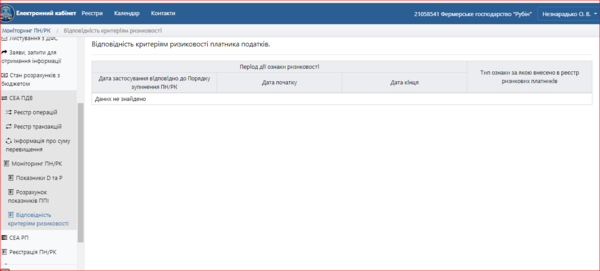

Тут вище я показав, я не ризикований, цей моніторинг я проходжу!

А ось тут халепа:

7. У разі коли за результатами моніторингу податкова накладна / розрахунок коригування відповідають критеріям ризиковості здійснення операції, крім податкової накладної / розрахунку коригування, складених платником податку, який має позитивну податкову історію платника податку, реєстрація таких податкової накладної / розрахунку коригування зупиняється.

Всі операції виробників зерна потрапляють в ризиковані операції, бо ми не купляли їх, а виробили.

Отже, моя податкова за пшеницю потрапляє в ризиковані операції і я не маю позитивної податкової історії платника податку.

Ось скрін з мого кабінету:

В травні ще мав таку ППІ за рахунок продажу сої в жовтні 2018. Там є критерій для ППІ, якщо попередні 6 місяців була реалізація більше 50 % одного виду продукції.

Після того, я нічого не продавав, бо нема чого вже продавати.

То продаж пшениці буде в мене ризикованою операцією, я не маю ППІ. Отже, блокування!

2. Податкові накладні/розрахунки коригування, складені платниками податку, перевіряються на відповідність ознакам ризиковості здійснення операцій:

2.1. обсяг постачання товару/послуги, зазначений у податковій накладній /розрахунку коригування до податкової накладної на збільшення суми податкових зобов’язань, яку(ий) подано на реєстрацію в Реєстрі, дорівнює або перевищує величину залишку, що визначається як різниця обсягу придбання на митній території України такого товару/послуги (крім обсягу придбання товарів/послуг за операціями, які звільнені від оподаткування та підлягають оподаткуванню за нульовою ставкою) та/або ввезення на митну територію України такого товару, зазначеного з 01 січня 2017 року в отриманих податкових накладних/розрахунках коригування, зареєстрованих в Реєстрі, і митних деклараціях, збільшеного у 1,5 рази, та обсягу постачання відповідного товару/послуги, зазначеного у податкових накладних/розрахунках коригування, зареєстрованих з 01 січня 2017 року в Реєстрі, і переважання в такому залишку (більше 75 відсотків загального такого залишку) товарів з кодами згідно з УКТ ЗЕД та послуг з кодами згідно з ДКПП, перелік яких визначено ДФС відповідно до додатка, та відсутність товару/послуги, зазначеного/зазначеної в податковій накладній, яка подана на реєстрацію в Реєстрі, в Таблиці даних платника податку як товару/послуги, що на постійній основі постачається (виготовляється);

Там в кінці вказано про Таблиці даних платника податку як товару/послуги, що на постійній основі постачається (виготовляється), але люди кажуть, що ті таблиці не враховуються!

Перелік показників, що визначають позитивну податкову історію платника податку

Платник податків має позитивну податкову історію у випадку відповідності одному з наступних критеріїв:

обсяг постачання, зазначений платником податку в податкових накладних/розрахунках коригування, зареєстрованих у Єдиному реєстрі податкових накладних (далі - Реєстр) у поточному місяці, з урахуванням поданої на реєстрацію в Реєстрі податкової накладної/розрахунку коригування не перевищує 150 тисяч гривень на одного покупця–платника податку;

обсяг постачання, зазначений платником податку в податкових накладних/розрахунках коригування, які не підлягають наданню отримувачу (покупцю), зареєстрованих у Реєстрі за останні 6 місяців, становить більше 50 відсотків загального обсягу постачання товарів/послуг, зазначеного платником податку в податкових накладних/розрахунках коригування, зареєстрованих у Реєстрі;

товари/послуги, що постачаються (виготовляються) платником податку, а саме придбання і постачання одного товару чи послуги, зазначеного у податкових накладних/розрахунках коригування, зареєстрованих у Реєстрі, складають більше 50 відсотків від загальної суми постачання товарів/послуг, зазначеної платником податку в податкових накладних/розрахунках коригування, зареєстрованих у Реєстрі за останні 6 місяців;

платник податку здійснює на постійній основі, протягом будь-яких чотирьох звітних місяців з останніх шести, реєстрацію податкових накладних/розрахунків коригування в Реєстрі на постачання товарів/послуг з одним і тим самим кодом товару/послуги згідно з УКТ ЗЕД/ДКПП, по яких обсяг постачання становить 20 відсотків від загального такого обсягу постачання;

залишкова вартість основних засобів для платників податку на прибуток на кінець звітного (податкового) періоду (звітний період обирається відповідно до пункту 137.4 та пункту 137.5 статті 137 Податкового кодексу України для певної групи платників) складає більше 1 млн. грн. та відображена у звітності, по якій граничні строки подання передують календарному дню розрахунку цього показника за умови, що з 01.01.2017 року керівник та засновники не змінювались;

наявність власних (право власності/користування), орендованих земельних ділянок становить понад 200 га включно або наявність орендованих земельних ділянок комунальної та/або державної власності площею не менше 0,5 га (станом на 01 січня 2018 року), що задекларовані до 20 лютого 2018 року;

сплата єдиного внеску на загальнообов'язкове державне соціальне страхування на одного працюючого перевищує суму ЄСВ з мінімальної заробітної платні в 1,5 раз за останні 12 місяців при умові, що з 01.01.2017 року керівник та/або засновник не змінювались;

загальна сума сплачених у попередньому звітному році сум єдиного внеску на загальнообов'язкове державне соціальне страхування та податків і зборів (крім суми податку на додану вартість, сплаченої при ввезенні товарів на митну територію України) платником податку та його відокремленими підрозділами, якими подано податкову накладну/розрахунок коригування на реєстрацію в Реєстрі, становить більше 5 мільйонів гривень.

Уточніть повну назву ПОРЯДКУ 106 , що забороняє таку землю здавати в оренду чи суборенду.

То зроби їм таку УГОДУ в десяти примірниках , завірить її наторіально як пропонує Андрій, можливо АКТ прийняття-передачі в довільній формі це і буде така угода . Натаріус має більше прав чим реєстратор, занесе її в державний реєстр на ФГ та і все. І що це за такий порядок 106 що забороняє оренду чи суборенду землі.

завірити нотаріально вимагають в центрі надання адмін послуг. і зробити протокол зборів про прийняття.

Я Порядок 106 згадав в контексті отримання субсидій на гектар.

По ділянкам, що перебувають у власності членів ФГ і відомості з ДРРП є саме на фізособу, а не ФГ-юрособу, питань не виникало, так як вони прямо в законі про ФГ вказані, як такі, що є землями ФГ.

А от стосовно земельних ділянок, що надані в постійне користування фізособі, або в оренду, а потім на підставі цього були створені ФГ-юрособи, тто закон про ФГ нічого не згадує. І земельний кодекс в сьогоднішній редакції також не згадує. Тому виникають протиріччя.

Поки що, такі землі не приймають до уваги при отримання фін допомоги

Так ніякі землі не приймають до уваги якщо їх немає у реєсті за ФГ. Якщо мова іде про Порядок 106 " Про використання бюджетних коштів на субсидії сільгоспвиробникам ", то там взагалі ніяких заборон про оренду земель не йдеться . То де ж таки записано що землі надані в постійне користування громадянину для створення ФГ не можуть бути в оренді чи суборенді ,так як казала Катерина .

Немає права фізособа передавати землі, які надані йому у постійне користування, в оренду.

Пояснювати чому не буду, це довго.

приймають до уваги землі, що є у власності членів ФГ.

В мене минулого року приймали до уваги такі землі з цільовим призначенням - для ведення фермерського господарства

Краще з блокуванням податкових накладних треба розібратись.

Там вийшли зміни нещодавно і наразі мені не зрозуміло, чи вони будуть моніторитись.

От і питання виникає, чи потрібно, щоб одночасно і 400 тисяч грн ПДВ за рік було сплачено і показники D та P відповідали вказаним????

з показниками D та P у мене нормально, але звісно, що 400 тисяч я не сплачу за рік

тут також засада

Блокування ПН по-новому: огляд важливих змін 28 травня 2019

Так якщо громадянину надавалась земля в постійне користування для присадибної ділянки , то це одне питання, а якщо в постійне користування з цільовим призначенням для ФГ, то це фігня якась що її ФГ не може взяти в оренду .

Не пояснюй, дай посилання на нормативний документ який забороняє це робити, я вже в казки не вірю.

Нам то тих цифр як до Марса.

Ти не зрозумів, всі маленькі попали під моніторинг!

А хто сплачує 400 тисяч за 12 місяців, той не моніториться, якщо в нього показники Р та D в нормі

На 400 тис. грн ПДВ потрібно продати продукціїї на 2 млн. грн. , для цього потрібно матм більше 100 га. землі ,

як на мене то це вже не маленьке господарство.

Та я не про великі господарства говорю, а про малі. У них варіантів нема, всі накладні під моніторинг!

Ще не дійшло??

Я за те щоб такий корумпований податок моніторився , особливо у великих господарствах , які в основному і

зформувались на різних махинаціях.

А ви платник ПДВ?

Так, я платник ПДВ .

І як плануєте реєструвати податкову накладну?

https://cabinet.sfs.gov.ua/help/_images/tax-invoices1.png Ось тут про це написано.

Щось не вся послідовність вставилась. А в чому взагалі проблема, ПН завжди реєструвались нормально.

Так я ж не про завжди, а про травневі зміни.

Наразі навіть з нормальними показниками D і Р, іншими словами, з нормальною величиною податкового навантаження, неможливо без моніторингу зареєструвати в автоматичному режимі податкову накладну, якщо у платника менше 400 тисяч за попередні 12 місяців сплачено ПДВ до бюджету.

Хтось в курсі, що таке ППІ (позитивна податкова історія)?

В електронному кабінеті платника податків ми її можемо переглянути.

В травні я ще мав таку ППІ за рахунок продажу сої в жовтні 2018. Там є критерій для ППІ, якщо попередні 6 місяців була реалізація більше 50 % одного виду продукції.

Після того, я нічого не продавав, бо нема чого вже продавати.

Отже, мої податкові накладні потрапляють під блокування!

Давай мухи окремо, катлети окремо. Моніторинг це одне а призупинення реєстрації це інше.

Ці зміни стосуються тільки підприємств які попали в групу ризикових, тобто якщо твого господарства в цьому реєстрі не має , то твоя ПН автоматично моніториться і реєструється не дивлячись ні на які умови, в т. ч. D , Р , більше 50 тис. грн . з одним контрагентом за місяць і т.д.

10. Критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, визначає ДФС та надсилає на погодження Мінфіну в електронній формі через систему електронної взаємодії органів виконавчої влади.

Мінфін у дводенний строк погоджує або надсилає ДФС на доопрацювання визначені у цьому пункті критерії та перелік показників, за якими визначається позитивна податкова історія платника податку.

Про визначені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку, ДФС інформує Комітет Верховної Ради України з питань податкової та митної політики.

ДФС оприлюднює на своєму офіційному веб-сайті погоджені критерії ризиковості платника податку, критерії ризиковості здійснення операцій, перелік показників, за якими визначається позитивна податкова історія платника податку.

11. ДФС розраховує показники для визначення позитивної податкової історії платника податку щомісяця до 10 числа місяця, що настає за звітним. Розраховані показники стають доступними для платника податку в електронному кабінеті.

трохи не так!

не тільки мова про підприємства що потрапили в ризиковані. Мене там звісно ж нема:

Десь є написано інше?

Повернимось до Про затвердження порядків з питань зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних

Тут вище я показав, я не ризикований, цей моніторинг я проходжу!

А ось тут халепа:

Всі операції виробників зерна потрапляють в ризиковані операції, бо ми не купляли їх, а виробили.

Отже, моя податкова за пшеницю потрапляє в ризиковані операції і я не маю позитивної податкової історії платника податку.

Ось скрін з мого кабінету:

В травні ще мав таку ППІ за рахунок продажу сої в жовтні 2018. Там є критерій для ППІ, якщо попередні 6 місяців була реалізація більше 50 % одного виду продукції.

Після того, я нічого не продавав, бо нема чого вже продавати.

То продаж пшениці буде в мене ризикованою операцією, я не маю ППІ. Отже, блокування!

Критерії ризиковості платника податку та критерії ризиковості здійснення операцій, перелік показників та коефіцієнтів, що визначають позитивну податкову історію платника податку

Там в кінці вказано про Таблиці даних платника податку як товару/послуги, що на постійній основі постачається (виготовляється), але люди кажуть, що ті таблиці не враховуються!