Статья от нашего партнёра ФГОУ ВПО Государственный университет по землеустройству

Д.А. Обухов, аспирант кафедры землепользования и кадастров, ГУЗ

E-mail: da_obuhov@mail.ru моб. тел. 89051051540

УДК 368.5

СТРАХОВАНИЕ В СЕЛЬСКОМ ХОЗЯЙСТВЕ ПРИ АРЕНДЕ ЗЕМЕЛЬ.

INSURANCE IN AGRICULTURE AT RENT OF THE EARTHS.

Аннотация. В статье рассматривается вопрос страхования в сельском хозяйстве в условиях арендного пользования земельным участком сельскохозяйственного назначения. Особенности расчета показателей используемых в страховом деле.

Annotation. In article the insurance question in agriculture in the conditions of rent using the agricultural purpose ground area is considered. Features of calculation of indicators used in insurance business.

Ключевые слова: Страхование в сельском хозяйстве, аренда земель сельскохозяйственного назначения, риск, страховая сумма, страховая премия, страховая выплата, ущерб.

Keywords: Insurance in agriculture, rent of the earths of an agricultural purpose, risk, the insurance sum, the insurance award, insurance payment, a damage

Сельское хозяйство в нашей стране как каждая другая отрасль подвержена влиянию климатических условий, которые во многих зонах развития земледелия подвержены случайным явлениям. Оптимальные погодные условия с непредсказуемой периодичностью сменяются засухой, продолжительными осадками, заморозками и другими неблагоприятными факторами. Методики надежного прогноза в данной сфере до настоящего времени не разработано. Таким образом, сельскохозяйственные производители постоянно находятся в состоянии риска и гарантированное получение запланированных доходов всегда находится под вопросом, поскольку окупаемость затрат понесенных как правило в начале сезона не может быть гарантирована по его окончанию. Следовательно, наличие механизма позволяющего компенсировать подобные риски весьма необходимо. Общеизвестно, что решение подобных вопросов осуществляется через страхование. Поэтому страхование в сельском хозяйстве на данный момент является одной из приоритетных задач.

По сложившейся практике в сельском хозяйстве применяют следующие виды страхования:

1) сельскохозяйственных культур;

2) многолетних насаждений;

3) поголовья животных;

4) зданий, сооружений, машин, инвентаря и оборудования сель¬скохозяйственных предприятий.

Содержание страхования сельскохозяйственных культур и многолетних насаждений состоит в следующем.

Страховыми организациями заключаются договоры добровольного страхования урожая сельскохозяйственных культур и многолетних насаждений, принадлежащих сельскохозяйственным товаропроизводителям всех организационно-правовых форм, предусмотренных законодательством Российской Федерации. На страхование принимаются:

1) урожай сельскохозяйственных культур, в том числе плодово-ягодных, виноградных и других многолетних насаждений;

2) деревья (кусты) плодово-ягодных и других искусственных многолетних древесно-кустарниковых насаждений.

Урожай может быть застрахован на случай гибели или повреждения от засухи, недостатка тепла, излишнего увлажнения, вымокания, заморозка, вымерзания, града, бури, урагана, наводнения и т.д.

К необычным метеорологическим природным явлениям (на случай гибели или повреждения), от которых страхуется урожай, относятся продолжительные дожди и ветры, снег, иней, туман, ледяная корка, оползни и т.д.

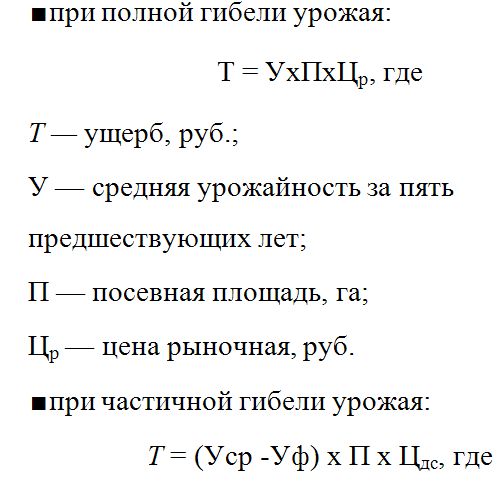

При страховании сельскохозяйственных культур возмещаются потери от уменьшения количества полученной основной продукции по сравнению со средним урожаем с одного гектара за последние пять лет. Размер ущерба исчисляется исходя из закупочной цены, устанавливаемой в договоре страхования.

Урожай сельскохозяйственных культур и многолетних насаждений по желанию страхователя может быть застрахован только на случай полной гибели посевов или части площади культуры. Размер ущерба определяется исходя из страховой суммы на 1 га и размера площади погибших посевов культуры.

При гибели поголовья животных размер ущерба определяется из их балансовой (инвентарной) стоимости на день гибели. В случае вынужденного забоя животных из суммы ущерба вычитается стоимость годного в пищу мяса и шкурки.

Страхованию подлежат находящиеся в личной собственности граждан строения (дачи, хозяйственные постройки), животные (крупный рогатый скот, лошади и т.д.). Страхование строений и животных проводится на случай их уничтожения или повреждения по тем же причинам, что и для сельскохозяйственных предприятий.

Размер ущерба при уничтожении сельскохозяйственной продукции, материалов, сырья и другого имущества, не относящегося к основным средствам сельскохозяйственного предприятия, определяется следующим образом: балансовая стоимость на момент страхового случая минус стоимость оставшегося имущества плюс расходы по спасанию и приведению товарно-материальных ценностей в порядок.

При страховании урожая сельскохозяйственных культур ущерб определяется:

В случае пересева ущерб равен ущербу при полной гибели плюс величина расходов по пересеву минус стоимость урожая вновь посеянных культур [2].

При страховании животных на сельскохозяйственных предприятиях любых форм собственности ущербом при гибели служит балансовая стоимость животных. Ущерб при гибели рабочих лошадей, верблюдов, ослов и мулов определяется за вычетом амортизации. При вынужденном забое крупного рогатого скота, овец, коз, свиней, лошадей, верблюдов, оленей, домашней птицы ущерб определяется в размере разницы между их балансовой стоимостью и суммой, полученной от реализации пригодного в пищу мяса.

Такая схема используется при страховании в сельском хозяйстве в настоящее время. Считаем, что страхование является одним из механизмов защиты и устойчивого развития сельскохозяйственных производителей, земля у которых находится на различных правах пользования.

Проблема страхования не менее, а по нашему мнению и более актуальна для сельскохозяйственных производителей использующих землю на правах аренды. В силу относительной краткости срока аренды по сравнению с правом собственности. Данной проблеме следует уделить внимание при рассмотрении вопросов аренды земель сельскохозяйственного назначения, точки зрения, формирования механизма защиты сельскохозяйственных производителей и наличия гарантий при инвестировании в сельское хозяйство на арендуемых землях. В условиях арендного пользования земель сельскохозяйственного назначения, риски присутствуют с каждой стороны договорных отношений, которые в целях создания оптимальных условий арендного оборота земель должны быть компенсированы через соответствующий механизм. Для арендатора – производителя следует рассмотреть свой комплекс вопросов в отношении наличия рисков и других негативных факторов производства, которые можно было бы компенсировать.

Круг вопросов, по мнению автора должен включать следующие аспекты: в соотношении страховых взносов арендатора и самой величиной арендной платы, перечень рисков арендатора при производстве продукции в условиях арендного пользования, страховой интерес арендатора, страховая сумма, размер страховой выплаты, размер страховой премии. Остановимся на каждом аспекте подробней.

Страховой интерес собственника в сохранении имущества обусловлен его правовым статусом - статусом абсолютного владельца, который определен законом. Поэтому собственник во всех случаях заинтересован в сохранении имущества от его утраты (гибели) или повреждения для себя, на основании закона. Соответственно, при заключении договора страхования имущества от рисков его утраты (гибели) или повреждения интерес в сохранении данного имущества, т.е. страховой интерес по указанным рискам, имеется только у собственника застрахованного имущества. Что касается других, кроме собственника, владельцев имущества, отличительной чертой их интереса является то, что они заинтересованы в сохранении не своего, а чужого имущества для своих целей[3].

Арендатор, как известно, получает имущество от собственника по договору аренды с обязательством возврата, т.е. во временное владение и пользование, поэтому он заинтересован в сохранении чужого имущества с целью возврата этого имущества. Кроме того, интерес арендатора заключается еще и в материальной выгоде или пользе, которую он извлекает в результате эксплуатации арендованного имущества за период владения им. Соответственно, в случае утраты или повреждения чужого имущества по вине арендатора последний обязан будет нести бремя - обязательство перед собственником по возмещению ему ущерба, вызванного утратой или повреждением имущества. Это, безусловно, скажется на имущественном положении арендатора и повлечет за собой возникновение у него определенных материальных расходов по возмещению ущерба собственнику, а также убыток в виде потери доходов, которые арендатор получал в процессе использования арендованного имущества. Указанные обстоятельства свидетельствуют о том, что арендатор также заинтересован в сохранении арендованного имущества, но в своем интересе, который основан на договоре аренды.

Вопрос о характере страхового интереса арендатора (имеется в виду интерес в сохранении чужого имущества) зачастую становится предметом дискуссий и судебных разбирательств, так как участники страховых отношений по-разному интерпретируют причину заинтересованности арендатора в сохранении чужого имущества [3].

Риски могут присутствовать как со стороны арендатора, так и со стороны арендодателя. Следует отметить, что производственные риски арендатора производителя и собственника производителя практического различия не имеют. Основными рисками арендатора – производителя являются утрата (гибель) или частичная утрата (повреждение) урожая сельскохозяйственных культур, которым могут предшествовать следующие события:

1. Воздействия опасных для сельскохозяйственного производства природных явлений:

— засуха (атмосферная и/или почвенная),

— ливни,— заморозки, вымерзание,

— выпревание, градобитие,

— пыльные, песчаные бури,

— землетрясение,

— сход лавины, селевых потоков,

— половодье, переувлажнение почвы;

2. Болезни и вредители (полное внезапное уничтожение посевов карантинными видами);

3. Уничтожение или повреждение дикими животными, перелетными птицами, грызунами;

4. Прекращение подачи электроэнергии и тепла, вызванного стихийными бедствиями, авариями, пожарами (в условиях тепличного возделывания сельскохозяйственных культур);

5. Противоправные действия третьих лиц (уничтожение или повреждение урожая, хищение с поля);

6. Пожар.

Говоря о вышеназванных рисках и событиях, также имеют в виду вероятность и случайность данных происшествий. Именно эти два признака придают риску свойство опасности.

По мнению автора, примером случайности может явиться событие не характерное для данного региона в определенное время. Например, температура выше климатической нормы продолжительный период. Когда такое событие случается раз в сто лет.

Одной из экономических категорий в страховании является страховая сумма с помощью, которой определяется цена объекта страхования - страхового интереса. Другими словами, страховая сумма - это отражение материальной или имущественной заинтересованности лица, вступающего в страховые правоотношения, выражающаяся в денежном эквиваленте. Кроме того, страховая сумма является таким элементом страхования, который характеризует его как денежное обязательство.

Страховая сумма характеризуется следующими признаками:

1) денежный эквивалент, т.е. стоимость страхового риска. Кроме этого, страховая сумма обозначает одновременно и стоимость или цену страхового интереса, которую страховщик обязан выплатить страхователю или иному заинтересованному лицу в соответствии с условиями договора страхования;

2) размер страховой суммы определяется двумя способами:

а) по договоренности между участниками договора страхования;

б) в соответствии с законом, т.е. в пределах сумм, установленных законодательством;

3) страховая сумма имеет свои пределы, в рамках которых страховщик обязан произвести страховую выплату. Другими словами, обязанность страховщика по выплате страхового возмещения ограничена определенными рамками;

4) выплата страховой суммы является алеаторной (рисковой), т.е. обусловленной фактом наступления предусмотренного договором или законом события (страхового случая).

В соответствии с гражданским законодательством при страховании имущества или предпринимательского риска, страховая сумма не должна превышать их действительную стоимость (страховую стоимость). Такой стоимостью считается: для имущества его действительная стоимость в месте его нахождения в день заключения договора страхования; для предпринимательского риска убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. При страховании риска производителя - арендатора для расчета страховой суммы, по мнению автора можно использовать как количество убытков от предпринимательской деятельности (ущерб), которые понесет производитель, так и кадастровая стоимость земельного участка, при расчете которой также учитывают производственные характеристики земельного участка. Но все, же автор склоняется к другому подходу расчета страховой суммы базирующегося на рентной основе, так как при расчете ущерба используют рыночную стоимость единицы продукции, которая в зависимости от рынка обладает большой волатильностью, что на момент расчета страховой суммы может оказать отрицательное воздействие. При расчете кадастровой стоимости не до конца учитывают рентный потенциал участка. И страховая сумма должна складываться из себестоимости, не произведенной продукции в силу наступления события, которое является страховым случаем и среднего значения земельной ренты за три года по ценам, скорректированным к году наступления страхового случая.

Следующим экономическим аспектом страхования является страховая выплата - это денежная сумма, выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. Легальное определение страховой выплаты характеризует данную категорию страхования как сложный юридический состав, состоящий из нескольких самостоятельных существенных признаков. Прежде всего следует выделить то, что основным признаком категории страховой выплаты является ее экономическая сущность, которая заключается в удовлетворении материальных или имущественных потребностей страхователей, выгодоприобретателей или застрахованных лиц. Кроме этого, экономическая сущность страховой выплаты имеет определенный эквивалент, выраженный в денежной сумме, которая ограничена заранее установленными пределами [4].

По сути, величина страховой выплаты при максимально нанесенном ущербе будет приближаться или равна страховой сумме. В основном величина выплаты зависит от размера (серьезности) ущерба. Для осуществления страховой выплаты необходимо провести следующие действия к которым относят: .

- установление факта наступления страхового события, предусмотренного договором страхования;

- выявление, фиксация (фото, видео, документально) обстоятельств, характеризующих наступившее страховое событие;

- определение размера (объемов) материального ущерба (вреда) на месте страхового события и их фиксация;

- установление причинной связи между наступившим событием и зафиксированным размером возникшего ущерба (вреда);

- расчет (калькуляция) ущерба (вреда) в денежной форме, подлежащей выплате страхователю, выгодоприобретателю или застрахованному лицу.

Далее рассмотрим следующую экономическую категорию страхования, которая представлена страховой премией, с помощью которой формируется страховой (денежный) фонд, а страховой фонд, в свою очередь, является средством перераспределения страховых рисков. В определении страховая премия означает плату за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, установленные договором страхования. Прежде всего, следует отметить, что страховая премия является платой за страховую услугу, которую необходимо осуществить с целью получения страховой защиты и является формой вознаграждения страховщика. Соответственно, страховая услуга является платной, выраженной в определенном денежном эквиваленте. Стоимость страховой услуги устанавливается с помощью страхового тарифа, который обеспечивает соответствие страховой премии страховой сумме. Порядок расчета тарифной ставки, который предусматривает принцип эквивалентности страховой премии и страховой суммы установлен утвержденной методикой [3].

Страхование в условиях аренды оказывает определенную нагрузку на арендатора и обременяет его в материальном плане путем наложения обязательств по выплате страхового тарифа определенного страховой организацией по застрахованному имуществу в виде будущего урожая и других продуктов производства. Очевидно, что данный страховой платеж является обязательственными как и арендная плата, поэтому в статье расходов арендатора будут иметь однородный характер. В данном случае будет целесообразно данный вид платежа учитывать в величине арендной платы. В итоге к арендному платежу будет добавлен страховой тариф в расчете на период сдачи земельного участка в аренду.

Обратим внимание, что размер страхового тарифа не должен обременительно действовать на финансовое благополучие арендатора и априори должен быть меньше самого арендного платежа за участок.

Для арендодателя – собственника – распорядителя имуществом соответствует аналогичный перечень вопросов, которые по многим позициям сходятся. Различия заключаются в перечне рисков и событий, которые могут повлиять на арендодателя. Основными рисками собственника при сдаче земельного участка в аренду будут являться: риск не выполнения оплаты за оказанные услуги арендодателем; риск конструктивной гибели или порчи имущества. Здесь подразумевается недобросовестное отношение арендатора к арендуемому имуществу. В нашем случае объектом является земельный участок сельскохозяйственного негативное воздействие, на который заключается в порче или истощении верхнего плодородного слоя, захламлении, использование не по целевому назначению, порча земельного участка; риск сдачи арендатором имущества в субаренду без оглашения условий таких действий заранее, предоставление права аренды в залог и другие подобные действия. Рассматривая вопрос формирования страховой суммы, то соответственно она будет базироваться на среднем размере арендной платы вносимой арендатором за год использования земельного участка.

Другие страховые экономические показатели будут определены в установленном порядке в соответствии с принятыми методиками и условиями договора страхования. Следует аналогично отметить, что страховой тариф не должен обременительно воздействовать на собственника и лишать его законного дохода от пользования земельным участком другим лицом.

На основании вышеизложенного, автор полагает, что в части разработки соответствующего механизма защиты при аренде земельных участков сельскохозяйственного назначения, следует включить в арендный договор еще одну сторону - страховую организацию, поскольку в услуги страховой компании требуются каждой из сторон договора аренды земельного участка. Данная сторонняя организация, может выступить гарантом при наступлении страхового случая арендатора и арендодателя.

Таким образом, в условиях арендного пользовании земельными участками сельскохозяйственного назначения присутствуют риски как у арендатора, которые преимущественно связаны с выращиванием сельскохозяйственных культур, так и у арендодателя, риски которого заключаются в неполучении арендной платы и приведение в негодность объекта аренды. Следует отметить, что перечень рисков арендатора - производителя сельскохозяйственной продукции шире и количественная составляющая каждого риска больше.

Арендатор и арендодатель могут застраховать свои риски отдельно. В этом случае обязательность применения механизма страхования в сельском хозяйстве утрачивает свою силу, что может негативно повлиять на дальнейшее развитие данной отрасли. Поскольку уровень ответственности и экономической организованности среди участников данного вида отношений находится не на высоком уровне. И в данном случае стоит говорить об обязательности страхования в области реального сектора сельскохозяйственного производства.

Предложение относительно страхования должно относиться ко всем формам собственности при аренде земель сельскохозяйственного назначения.

В заключении следует сказать, что в настоящее время существует страхование в сельском хозяйстве, но оно «не работает» по нескольким причинам: нет обязательности страхования, непозволительно большие затраты на выплату страховых премий, отсутствие в настоящее время поддержки государства по этому направлению. Несколько лет назад со стороны государства оказывалась поддержка сельскохозяйственным производителям в части большей компенсации суммы страховой премии, поэтому возобновление данной практики необходимо. Решая данные вопросы, мы позволяем дать гарантию сельскохозяйственному товаропроизводителю, у которого земля находится не только на праве собственности, но и праве аренды при котором обязательств, сравнительно больше.

ЛИТЕРАТУРА:

1. Варламов, А.А. Земельный кадастр: В 6 т. Управление земельными ресурсами. Учебники и учебные пособия для студентов высших учебных заведений/ А.А. Варламов [Текст].- М.: КолосС, 2005. – 527 с.

2. Щербаков В.А., Костяева Е.В. Страхование. Учебное пособие для студентов высших учебных заведений/ В.А. Щербаков [Текст].- М.: Кнорус, 2007. – 311 с.

3. Абрамов В.Ю. Страхование: теория и практика. Практического пособие/ В.Ю. Щербаков [Текст].- М: "Волтерс Клувер", 2007.- 221 с.

4. Гвозденко А.А. Страхование. Учебники и учебные пособия для студентов высших учебных заведений/ А.А. Гвозденко [Текст].- М: Проспект, 2006.- 463 с.

5. Закон РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации».

Можно задавать вопросы автору.