Начало НГ . Начало новых сезонов.

Учет и контроль , а так же анализ движения денежных средст на хозяйстве.

И так , начинаем .

Что нужно - тетрадь ( размеры решайте сами, беру побольше, что бы не мельчить ) , цветные ручки ( для наглядности) , линейка , калькулятор, папка- конверт под первичные документы ( чеки, накладные, товарные чеки)

И самое главное : терпение и желание вести эту рутинную , но интересную работу !

Наименование колонок по порядку :

1- дата

2-номер п/п

3- поставщик/клиент

4-содержание операции

5- большая колонка разделенная внутри на 3 части : расход/доход/внутренние перемещения

6 - дебет/ кредит

На доп приложении :

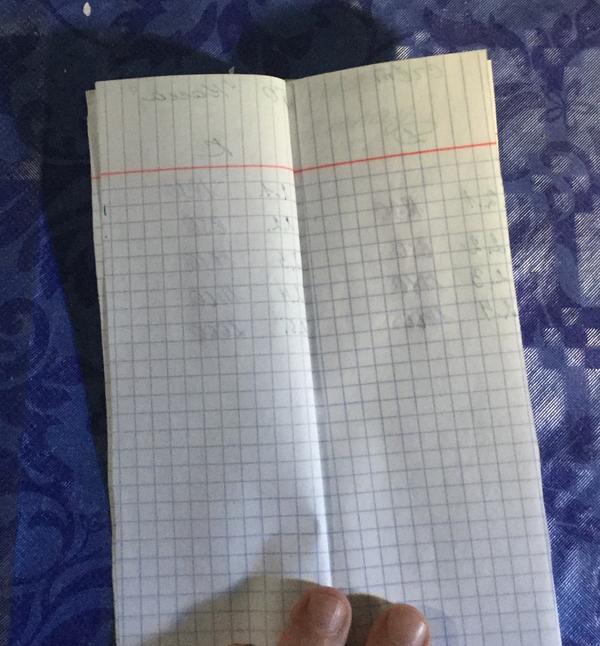

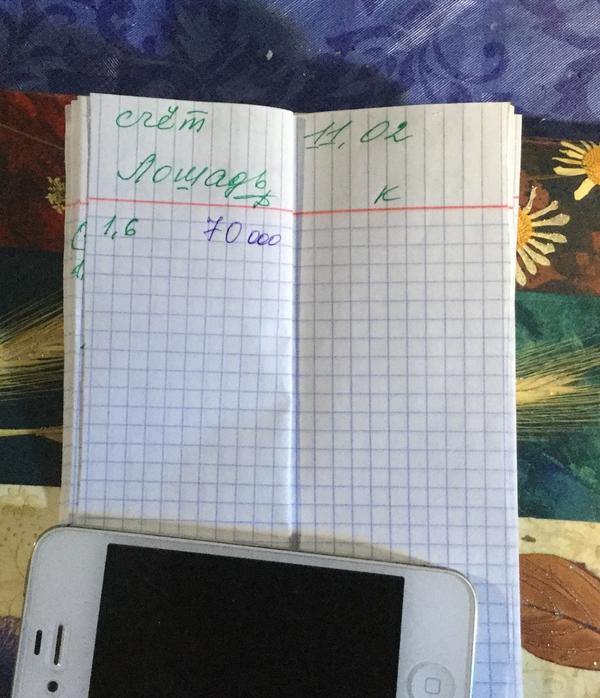

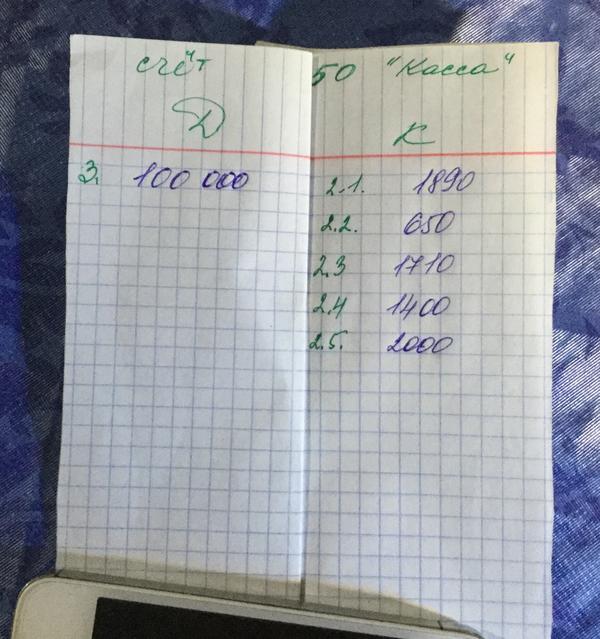

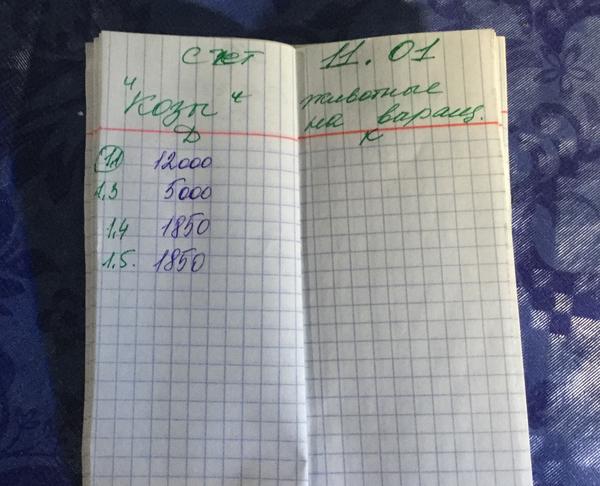

Верх шапки : счет номер " наименование счета"

ниже два столбика : дебет /кредит

Раздел:

Так же мы составили бухгалтерскую справку по плановому учету новорожденных ягнят .

( всякие расчеты и справки мне удобнее вести на обратной стороне листа, что бы всегда они были род рукой в расчетнм периоде)

После того , как мы занесли данные в первичный регистр - журнал операций, мы должны разнести суммы по нашим счетам .

Образец заполения счетов я выкладывала выше, можно либо так же , отчеркивая каждую строку операции и вносить суммы паралельно ( но так будет больше листов в каждом счете) , либо ставить номер операции на против каждой суммы . ( зеленая паста )

Между каждам счетом пропускаем разворот , что бы добавлять чистые листы к счету по необходимости .

Хозяйственный план счетов - это план счетов, которые использует хозяйствующее лицо ( организация)

Так как ручкой мне писать быстрее некоторые моменты - смотрим с файлов. Почерк конечно со временем испортился... Но надеюсь еще читабельный :)

Здравствуйте очень интересная тема. Я тоже пытаюсь вести учет для себя. Вот столкнулась с такой задачкой. Чтоб определить себестоимость быка на откорме мы считаем затраты на содержание коровы и быка за минусом цены на навоз. А как определить цену на навоз и как его учитывать

В животноводстве от одного вида скота можно получать основную, сопряжённую и побочную продукцию

Основной продукцией будет являться такая продукция, для получения которой организовано производство. К ней относят: молоко, шерсть, яйца, приплод, прирост живой массы, общую живую массу и др. Объектами калькуляции в животноводстве являются основные виды продукции. Себестоимость основной продукции складывается из затрат, отнесенных на данную группу животных, за вычетом стоимости побочной продукции. Сопряженная продукция по своему значению ничем не отличается от основной, но составляет меньший удельный вес и является сопутствующей. Причем название продукции «сопряженная» условное, так как различие между названиями «основная» и «сопряженная» заключается лишь в том, что сопряженная продукция в общей стоимости выхода продукции отдельных отраслей животноводства играет незначительную роль. Например, в шерстном овцеводстве основной продукцией является шерсть и мясо (живой вес), а сопряженной — молоко. Так, если от животных одного вида получают несколько равнозначных видов продукции, то продукция, ради получения которой содержится животное, будет основной, а все остальное — сопряжённой. Деление продукции на основную и сопряженную имеет большое значение для составления калькуляции себестоимости продукции, поскольку основная масса затрат по содержанию животных должна быть отнесена на основную продукцию. Побочная продукция — это продукция, которую получают параллельно с основной продукцией и которая не является целью производства. В животноводстве побочную продукцию получают: - от забоя скота и птицы (субпродукты, шкуры, пух, перо, пр.); - в процессе переработки молока (сливки, сметана, масло, творог и др.); - от павших и вынужденно забитых животных (шкуры, рога, копыта, технические жиры и т. п.). Оценку побочной продукции ведут по ценам возможного использования или продажи, при этом стоимость навоза можно определять двумя способами: 1. по цене приобретения минеральных удобрений с учетом содержания в навозе действующего вещества минеральных удобрений (азота, фосфора, калия); 2. исходя из нормативных (расчетных) затрат на его уборку с учетом стоимости подстилки. Стоимость побочной продукции определяют в том случае, когда она подлежит дальнейшему использованию в хозяйстве или реализации. В случаях, если побочная продукция расценивается как отходы производства, тогда ее стоимость не исключают из общей суммы затрат при определении стоимости основной продукции.

В молочном скотоводстве объектами исчисления себестоимости (калькуляции) являются: по основному стаду — молоко и приплод, по выращиванию молодняка и откорму взрослого скота — прирост живой массы и общая живая масса скота. По основному молочному стаду себестоимость 1 ц молока и 1 головы приплода определяется затратами на содержание молочных коров и быков-производителей, за исключением затрат, отнесенных на другие виды продукции: навоз, шерсть-линька и волос-сырец. После исключения из общей суммы затрат в молочном скотоводстве стоимости навоза, шерсти-линьки и волоса-сырца оставшиеся затраты распределяются в соответствии с расходом обменной энергии кормов: на молоко — 90 %, на приплод — 10 %. При расчете стоимости полученного молока и приплода в молочном скотоводстве, из общей суммы затрат, учтенной на аналитическом счете «Основное стадо», исключают стоимость побочной продукции: - навоза (затраты на навоз определяют исходя из стоимости подстилки и затрат на его уборку, в т. ч. амортизацию технических средств по удалению из навозохранилища, затраты по выемке из навозонакопителей и хранению); - волоса-сырца, шерсти-линьки (себестоимость не рассчитывают, а применяют условную оценку, определенную специалистами на отчетный период в качестве учетной цены); - кожи и утилизированных туш павших животных (по цене возможной реализации). Для исключения побочной продукции (навоза, шерсти-линьки, волоса-сырца) из общей суммы затрат ее оценивают по установленной цене: навоза по цене приобретения минеральных удобрений с учетом содержания в данной побочной продукции действующего вещества минеральных удобрений (азота, фосфора, калия); шерсти-линьки и волоса-сырца — по цене возможной продажи или использования. Для документального оформления операций по получению и движению побочной продукции (навоза, шерсти-линьки и т. п.) молочного и мясного скотоводства могут применяться расчеты бухгалтерии, бухгалтерские справки (форма № 88-АПК), накладные внутрихозяйственного назначения (форма № 264-АПК), акты на списание органических удобрений. Навоз, представляющий собой ценное органическое удобрение, в хозяйствах могут оценивать также исходя из нормативных (расчетных) затрат на его уборку в конкретных условиях и стоимости подстилки. Жидкий навоз учитывают в зависимости от его влажности в пересчете на подстилочный навоз по установленным коэффициентам. Жидкий навоз влажностью более 95 % относят к сточным водам животноводческих ферм. Нормативные (расчетные) затраты на уборку навоза складываются из затрат по его выемке из навозонакопителей и хранению по технологическим картам, стоимости подстилки (соломы, торфа, опилок и др.) и суммы амортизационных отчислений по основным средствам, используемым для удаления навоза на навозохранилище. Себестоимость 1 т навоза определяют делением общей суммы затрат на его массу. Например, амортизационные отчисления по основным средствам, используемым для удаления навоза, за год — 300000. руб.; затраты по выемке из навозонакопителей и хранению — 200000 руб.; стоимость подстилки — 100000 руб., т.о., всего затрат — 600 000 руб. Масса навоза — 2000 тн. Себестоимость 1 т навоза составит 300 руб. (600000 руб./2000 тн). На счетах бухгалтерского учета отражение операций по учету навоза возможно следующим образом: - по дебету 20.1 и кредиту 20.2 — навоз, учтенный как выход побочной продукции только при вывозе его на поля по фактически вывезенной массе и себестоимости (фактическим затратам на вывоз) 1 цн; - по дебету 10 и кредиту 20.2 — навоз, оприходованный как органическое удобрение (при организации взвешивания и хранения навоза устанавливаются лица, ответственные за его сохранность). Себестоимость побочной продукции определяют (и соответственно, отражают в учете) лишь в случае, если она имеет существенный объем или может быть использована в своем хозяйстве (продана на сторону). Тогда сырье оценивается по цене возможного использования или реализации. Причем если побочную продукцию можно одновременно как реализовать, так и использовать в хозяйстве (иначе говоря, у нее есть и рыночная, и «хозяйственная» стоимость), организация должна выбрать для учета наиболее высокую цену. Необходимо отметить, что стоимость побочной продукции в целях бухучета определяется лишь в том случае, если она используется в хозяйстве либо реализуется на сторону. Тогда ее стоимость будет уменьшать общие расходы на выращивание и получение основной продукции растениеводства, животноводства, пушного звероводства, пчеловодства и пр.

Если же вы ведете учет доя себя - учитываете его просто на отдельном счете, не заморачиваясь с оценкой стоимости, а берете среднюю цену по которой продают его в впшем регионе, если вы планируете его продать. Доход от него не учитываете в основном производстве, считая его отходами производства. Продадите или нет - не известно.

То есть у нас подстилка из соломы. Мы учитываем стоимость соломы а также солярку на её разбрасывание и вывоз +амортизация трактора и зарплата механизатора так. Или пересчитываем на стоимость удобрений вместо которых мы внесли навоз

Да, если и вносите и продаете - значит наиболее высокую цену .

( По крайней мере в справочной литературе применяется такой учет и оценка побочных продуктов)

А почему бык на откорме включает стоимость содержания и быка и коровы?

Бык должен включать его начальную стоимость на момент рождения и прибавленную в виде кормов, зарплаты по уходу и других накладных расходов.

Если бечок с осеменения :

Затраты на содержание коровы + амортизация на корову ( ее стоимость списывается частями ) + стоимость семени и услуг по оплодтворению . = и берем 1/10 часть ( из итоговой можно вычесть тот же навоз , тогда себестоимость бычка снизится )

Далее он отправляется на откорм и расчитываются затраты по откорму и итоговая себестоимость .

Это мясной скот поэтому мы учитываем содержание коровы

Ясно :)

Кроме основоного учетного регистра ( журнал операций) мы с вами должны вести учет получаемой продукции.

В сх это молоко, мясо , яйца , молоднях и другие виды как основной так и побочной продукции ( если мы ее реализуем или используем в другом производстве - например в растенееводстве)

Для учата продукции заводим карточки - бланки учета , в которых отражаем количество получаемой продукции в течении отчетного месяца.

Данные из этих карточек заносятся в журнал учета операций .

Добрый день На каком счету мне учитывать козла? Он у нас осеменитель. Как дойная на 01??? и конь на 01????

можно ли для примера такую карточку посмотреть .

Какой счет по дебету у доставки кормов

И бутылок в которые я молоко разливаю то есть тара

Сегодня купила лампу в хлеву лампочка перегорела. Пмсать операции по замене лампы? Если да то на какие счета оформить?

Марина, и все присутствующие, вечер добрый и всем здоровьечка! да и подзабыла уже многое.

да и подзабыла уже многое.

Сижу думу думаю, попрошу совета, если позволите?

У меня упрощенная система учета, не по "правилам"

Сегодня задумалась над таким вопросом:

Как мне цыплят подрощенных посчитать (у меня полуторамесячных миников забирают завтра), куда их плюсануть, то ли отдельным счетом вынести, так то плюс от их инкубации я на инкуб записала (я даже для себя считаю инкубированных цыплят по среднерыночной цене и записываю это как экономия от инкубации, сэкономил - считай заработал), затраты на корма списаны со счета бройлеров (они вместе сидели и росли) но если что я могу и пересчитать, конечно не до копейки, но с вероятностью до 70% результат будет верный.

Мои мысли изложу на примере:

есть цып возраста 1 месяц, суточный цып такого же возраста, такой же породы стоит например 100 руб., на его выращивание до 1 месяца ушло корма еще на 100 руб., продала я этого цыпа по 300 руб.

как я считаю: 100 руб. цып суточный - это доход на инкубацию (инкубатор же должен как то себя отрабатывать, поэтому эту цифирь записала туда)

А вот все остальное куда записать???

наверное нужно сделать счет подрощенный молодняк, на котором на расходы поставить затраты на корма, а на доходы - стоимость продажи этого цыпа за минусом стоимости суточного (т.е. 300-100 руб. итого 200.)

Марин, про счета я знаю, немного знакома с бухгалтерией, но решила для себя вот так упрощенно, не хотелось морочиться с этими всеми проводками

Спрашиваю потому что у меня скоро еще и другая птица будет подрощенной до 1 мес. продаваться (индюков заказали) вот и думаю как мне все это дело учесть, на мой взгляд реализация подрощенного молодняка это вроде как дополнительный "вид деятельности", назовем это так, и вроде как без разницы кто это, куренок или индюшонок

Козел -01/ субсчет молочное стадо коз

Конь -01/ субсчет конь - так же идет как основные средства но на своем субсчете

Корма - изначально д 26 к 50 - уже была эта операция

Бутылки - см ниже будет на фото

Распишу подробно, будут на фото все проводки .

Здравствуйте! Уж сколько раз начинала вести учет...

Буду учиться. С уважением. Наташа.

Марина Александровна, вы супер!!!!! Я думала одна я такая, записулька, веду каждый день записи погоды, событий, причем в ежедневнике, но по годам записи делаю в одной дате. Очень удобно открываешь четырнадцатое марта и смотришь события и погоду прошлых годов. Веду учёт свиней, овец, коз, тетрадь посещения ветеринара, там же прививки отмечаю. Тетрадь учёта денежных средств, храню чеки на инвентарь, корма. Учёт животных в хозяйстве, приплод, падеж по месяцам, но ваш учёт ещё круче. Спасибо вам , обязательно приму ваши советы к сведению

Марина Александровна, зашла познакомиться, а тут такое!!! Ныряю в самое начало (а так в кустах)! Спасибо за такую важную тему!!!

Так чего в кустах то :)

Можно же уже начинать учитывать и подсчитывать :)

Марина Александровна, ещё раз спасибо. Тема очень нужная.

Перечитала, вопросов, естественно для новичка, много, но сейчас задавать не буду. В моём случае нужно несколько раз перечитать, постараться въехать самостоятельно (изложено довольно доступно, просто такая у меня особенность)), а уже потом донимать.

Единственное, что сразу показалось логичным - это смена (раз в год или по состоянию развития хозяйства) налоговой формы расчетов. Т.е., пока хозяйство в стадии становления, тем более, если используются заемные средства или гранты, имеет смысл "сидеть" на форме "доходы - расходы", а после выхода на стабильные доходы с хозяйства, переходить на другие формы (с учетом сроков подачи заявлений)... Правильно?

форма налогообложения будет зависить от ряда причин .

1 - вид юридического лица : ооо, ип, кфх

ЛПХ - налоги не платит.

2 - объемы оборотов. При больших оборотах упрощенки не будет.

3 - количество наемных работников

Вид усн " доходы -расходы" или только "доходы "

В принципе вот по этой схеме прикинуть. Но учитываем , что минимально при 15 % усн подлежит уплате 1% даже если ваши расходы больше доходов.

Если великих целей не стоит , то можно рассмотреть и кфх - под них гранды выдаются как целевые , а вот ставка налога не 15, а 6%

Менять систему налообложения ежегодно не нужно, до тех пор, пока вы не выходите за рамки конкретной системы налогообложения.

Если же гранды не планируются, объемы не велики - то лпх. Если нужен только стаж - то можно рассмотреть и другие варианты.

Марина Александровна, всё крайне понятно. Естественно, великие цели не ставятся. И начинать с ЛПХ логично. Как абсолютная горожанка, начинать буду с хозяйства "для себя". Этот портал, безусловно, мотивирует, но и бросаться, не попробовав себя в различных направлениях не буду. Одно дело просчитанный бизнес с вложенными серьезными средствами и численностью нанятых сотрудников "не более 100" человек)))... А тут просто естественный выход из любителей в профессионалы, при условии прочуствования и понимания "своей" темы в с/х направлении...

Или, как я поняла, доходная часть не будет превалировать над расходной... Т.е., в разной фазе становления хозяйства, возможно подобрать для себя оптимальные условия.