Оценка по справедливой стоимости – одна из ключевых и относительно новых парадигм международных стандартов финансовой отчетности. В основу нового метода, разработанного с целью устранения негативного влияния инфляции на учет, была положена оценка средств по стоимости их выбытия (exit price), измеряемой ценами организованного рынка. Цены организованного рынка оказались более удобными для глобализации учета, чем историческая стоимость, отражающая цены конкретных сделок и потому носящая местный характер

Справедливая стоимость постепенно вытесняет стоимость историческую, поскольку предполагается, что справедливая оценка – это стоимость предмета на момент составления баланса. Следовательно, отражение финансового положения и финансового результата, которые основаны на справедливой стоимости, перестают зависеть исключительно от деятельности компании, как например, при оценке по себестоимости, и включают в себя изменения самого рынка. Тем самым утрачивается историчность учета, в него входит субъективизм: потенциально возможные оценки показывают потенциальные, но не реализованные результаты (прибыли и убытки). И это почему-то называется справедливой оценкой. Некоторые бухгалтеры ошибочно полагают, что «справедливая» неточный перевод английского слова fair, которое можно перевести как честная, беспристрастная, ясная и даже законная, например выражение «fair play» переводят как «честная игра» и понимают под этим «игру по правилам». Однако «fair value» все же справедливая стоимость, именно справедливость скорее всего и имели в виду авторы данного термина.

Живой пример

Наилучшим способом определения справедливой стоимости, как правило, являются действующие цены на активном рынке аналогичного имущества, расположенного на той же территории, находящегося в том же состоянии, и на которое распространяются схожие условия договоров. Активным называется рынок, на котором одновременно выполняются следующие условия: объекты сделок на рынке являются однородными; в любой момент времени можно найти желающих совершить сделку покупателей и продавцов; информация о ценах является доступной для населения.

При отсутствии действующих цен на активном рынке для определения справедливой стоимости необходимо проанализировать действующие цены на активном рынке имущества иного характера, в другом состоянии или на другой территории, скорректированные с учетом имеющихся различий.

Механизм оценки по справедливой стоимости легче всего проиллюстрировать на примере биологических активов.

Исследуемое предприятие представляет собой сельскохозяйственный комплекс, занимающийся выращиванием мясного и молочного скота. Предприятие имеет стадо коров. Результатами деятельности предприятия являются животные на убой и для производства молока, причем каждая категория имеет свою динамику производства и расходов. Животные, выращиваемые на мясо, - в основном бычки, выращенные в организации или приобретенные для откорма. Молочные коровы рождаются и выращиваются на ферме. В течение их среднего срока использования (семь лет) молочные коровы дают молоко в течение четырех лет. Также за этот период каждая корова в среднем рождает четырех телят.

Для исследуемого предприятия основным вопросом финансового и управленческого учета было определить расходы на:

- Корма и выращивание скота для продажи или на убой

- Производство молока

- Корма для телят до того, как они будут готовы для продажи или отобраны для дальнейшего откорма на мясо или производства молока

- Производство побочной продукции.

В настоящее время предприятие распределяет фактически понесенные расходы для определения себестоимости животных на ферме на каждую отчетную дату.

По факту продажи животных их стоимость переносится в расходы на продажу.

В соответствии с МСФО (IАS) 41 для определения прибыли или убытка от сельскохозяйственной деятельности фактические расходы будут сравниваться с изменением справедливой стоимости животного на каждую отчетную дату.

Требования МСФО

Основные вопросы, которые затрагивает МСФО (IАS) 41:

• Когда следует признавать биологические активы в бухгалтерском балансе?

• По какой стоимости необходимо оценивать биологические активы?

• Каким образом необходимо учитывать разницу между стоимостью биологических активов на различные даты бухгалтерского баланса?

Также МСФО (IAS) 41 требует, чтобы:

• Биологические активы контролировались (находились во владении) в результате прошлого события.

• Будущие выгоды происходили от права владения.

• Стоимость биологических активов была надежна оценена.

• Биологические активы должны оцениваться первоначально, а потом переоцениваться на каждую отчетную дату по справедливой стоимости за вычетом ожидаемых расходов на продажу.

Подходы к разрешению вопросов применения МСФО:

• Проанализировать действующую учетную политику.

• Изучить применение МСФО (IАS) 41 – Справедливая стоимость биологических активов.

• Подготовить иллюстративный пример применения справедливой стоимости.

Результат: исследуемое предприятие выполнило требования МСФО (IAS) 41 для биологических активов и указало новую стоимость в финансовой отчетности, подготовленной в соответствии с МСФО, а также соответствующую новую учетную политику.

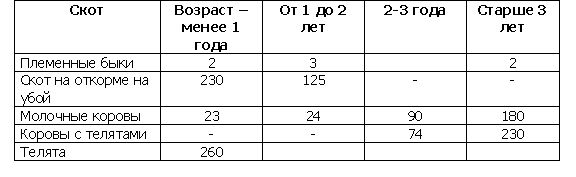

Поголовье скота

Поголовье скота оценивается по справедливой стоимости за вычетом ожидаемых расходов на продажу. Справедливая стоимость скота определяется на основе рыночных цен на скот аналогичного возраста, породы и генетических качеств.

Предприятие имеет следующие биологические активы:

Чтобы определить справедливую стоимость этих животных, у компании есть два пути:

• Использовать объявленные рыночные цены на животных аналогичного типа и возраста,

• Использовать дисконтированную стоимость ожидаемых чистых потоков наличности в его текущем состоянии и месторасположении.

Использование объявленных рыночных цен было возможно для племенных быков, скота на откорме на убой и для телят.

Для молочных коров и коров с телятами справедливая стоимость определялась с помощью:

• Дисконтированной стоимости от стоимости ожидаемого количества произведенного молока на продажу в течение жизни коровы за вычетом любых понесенных издержек.

• Дисконтированная стоимость телят, которые будут рождены и проданы.

Результаты расчётов представлены в таблице:

Для определения дисконтированной стоимости молочной коровы – при условии, что корова дает молоко в течение четырех лет, а в пятый год поступление денежных средств идет от продажи коровы:

Чистые притоки – от продажи молока + телят + другое

Выбытие денежных средств – корма, заработная плата, транспорт и т.д.

Дисконтированная стоимость коровы будет равна, таким образом, 930.5 за вычетом всех расходов по выбытию, которые не включены в вышеуказанную таблицу.

Любая существующая стоимость в бухгалтерском балансе должна быть списана до того, как начнет применяться справедливая стоимость. Такие списания себестоимости необходимо провести для племенных быков, коров и телят.

Таким образом, анализ использования справедливой стоимости в современном учете позволяет установить ее следующие основные черты:

– сфера применения справедливой стоимости ограничена. Она применяется только к строго определенному имуществу (инвестиционной собственности, биологическим активам, части финансовых инструментов, активам, выбытие которых предполагается) или операциям (объединение бизнеса, переоценка основных средств, безвозмездное получение ценностей и т. п.). Большинство фактов хозяйственной жизни оценивается по исторической стоимости;

– порядок учета фактов хозяйственной жизни по справедливой стоимости различен для активов и операций. Переоценка активов, учитываемых по справедливой стоимости, относится на финансовые результаты, а операции в оценке по справедливой стоимости капитализируются. Так, изменение справедливой стоимости биологических активов относится на прибыли и убытки, а переоценка основных средств – на статьи капитала;

– способ оценки справедливой стоимости зависит от вида актива и возможности измерения его стоимости. Справедливая стоимость всегда, когда можно, оценивается по ценам активного немонополизированного рынка, на котором продавец и покупатель действуют без посредников, обладают всей полнотой информации и не могут влиять на цены. Если рыночная оценка невозможна, то справедливая стоимость принимается равной дисконтированному доходу от использования данного актива в течение срока его службы. Наконец, если и подоходная оценка оказывается невозможной, то в качестве оценки справедливой стоимости принимается восстановительная стоимость. В тех исключительно редких случаях, когда все перечисленные методы не позволяют надежно оценить справедливую стоимость, факты хозяйственной жизни оцениваются по исторической стоимости.

Все рассмотренные методы достаточно условны, и их многообразие свидетельствует лишь о том, что традиционная бухгалтерская оценка активов, как и других фактов хозяйственной жизни, не отражает их реальную стоимость, которая оказывается вещью в себе, но представляет собой лишь определенный измеритель, позволяющий исчислить номинальное имущество и результат деятельности организации.

Журнал Агробизнес