Комментарий

Александра Мельникова, Мария Бовыкина, аналитики "Альфа-Банка".

14 сентября "Черкизово" опубликует результаты за 1П11 по US GAAP, и вслед за этим проведет телефонную конференцию для инвесторов и аналитиков в 16:00 по московскому /13:00 лондонскому времени.

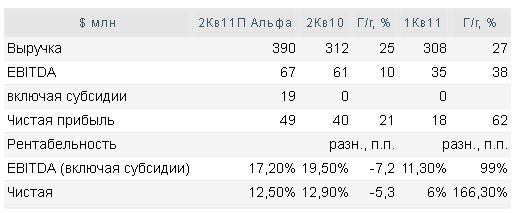

Группа "Черкизово" уже опубликовала операционные результаты за 2Кв11, куда вошли средние объемы производства и цены для каждого сегмента компании. Выручка во 2Кв11 выросла на 25% г/г до $390 млн за счет роста объемов в сегменте птицеводства, а также двузначного роста долларовых цен во всех трех сегментах деятельности компании.

Мы ожидаем, что показатели рентабельности будут сравнимы с показателями за 1Кв из-за высоких цен на корма во 2П10 в связи с неурожаем 2010 г. Мы ожидаем, что органический показатель рентабельности EBITDA для группы составит 12.3%. Однако $19 млн государственных субсидий, выделенных "Черкизово" во 2Кв11, должны способствовать повышению рентабельности до 17.2%.

Мы не ожидаем никаких необычных показателей между статьями EBITDA и чистой прибыли. Учитывая ожидания довольно высокого урожая зерновых в России в этом году, мы полагаем, что цены на зерно во 2П11 снизятся, благодаря чему "Черкизово" может стабилизировать прибыльность в 3Кв11 в сегменте птицеводства и, начиная с 4Кв11, в сегменте свиноводства.